В одном из последних исследований мне потребовалось сгенерировать много временных рядов, используя модель экспоненциального сглаживания (ETS). В какой-нибудь будущей статье на сайте я обязательно подробней расскажу об этой модели, сейчас же главная мысль — это то, что с помощью неё можно генерировать сезонные / не сезонные данные, а так же с трендом / без тренда. Наличие или отсутствие этих компонент обычно отражается в названии модели. Например, ETS(M,A,N) говорит о том, что в модели мультипликативная ошибка («M» на первой позиции), аддитивный тренд («A» на второй позиции) и нет сезонности («N» на третьей позиции). Не вдаваясь в детали, компоненты могут отсутствовать («N»), быть аддитивными («A») или мультипликативными («M»).

Так вот, к чему я это всё? В рамках эксперимента для упомянутой выше статьи я сгенерировал по сто месячных временных рядов, размером в 120 наблюдений для каждого из процессов представленных в таблице ниже в столбце «DGP»:

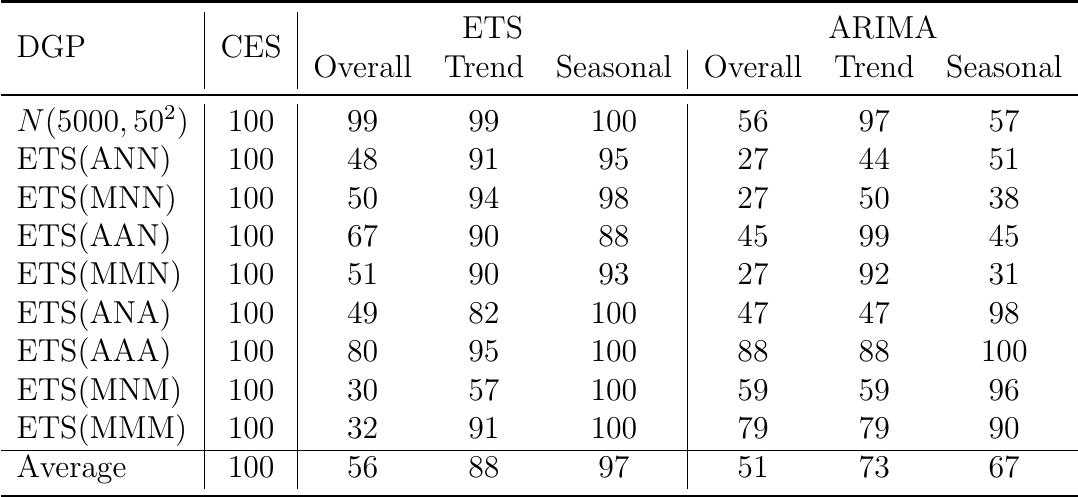

Проценты моделей, выбранных правильно для каждого генерирующего процесса

DGP — это «Data Generating Process» — название процесса, с помощью которого данные и генерировались. Помимо ETS, сто рядов данных были сгенерированы из нормального распределения (\( N(5000,50^2) \)). То есть это ряды данных без тренда, без сезонности, с постоянным математическим ожиданием и дисперсией.

Итак, в таблице представлены проценты правильной идентификации компонент ряда тремя моделями: «CES», «ETS» и «ARIMA». «Overall» для ETS — это количество случаев, когда модель, построенная по уже сгенерированным временным рядам, сумела идентифицировать компоненты, которые использовались при создании ряда. «Trend» для ETS — это количество случаев, в которых модель правильно идентифицировала тренд, а «Seasonal» — соответственно сезонность.

Для ARIMA ситуация была посложней: «Seasonal» обозначает число случаев, в которых модель сумела удачно определить, с сезонным или не сезонным рядом она имеет дело (наличие любых сезонных элементов: SAR, SMA или сезонные разности — рассматривалось как идентификация сезонности). В столбце «Trend» приведены количества случаев, когда ARIMA, построенная по рядам данных, правильно идентифицировала тренд в каком-нибудь виде (критерии: наличие дрейфа / вторые разности / первые разности + AR(p) элемент). «Overall» для ARIMA — это процент случаев, когда и тренда, и сезонность были правильно идентифицированы.

У CES ситуация простая: она определяет наличие или отсутствие тренда автоматически, поэтому остаётся только выбрать есть или нет сезонности в данных. Делается это автоматически с помощью функции ces.auto в R.

Итак, если взглянуть на таблицу, увидим любопытные результаты.

Для начала взглянем на ETS. Теоретически она должна была точно идентифицировать подавляющее число рядов, однако это произошло не везде.

- ETS хуже всего справилась с идентификацией рядов с мультипликативной ошибкой.

- ETS не очень хорошо справилась с идентификацией трендов в рядах, сгенерированных по модели ETS(M,N,M). В остальных случаях, однако, тренды были идентифицирован в основном правильно.

- ETS умудрилась идентифицировать сезонность в 12% случаев в несезонных рядах, сгенерированных с помощью ETS(A,A,N).

Построение ETS происходило с помощью соответствующей функции в R («ets» пакета «forecast»). Вывод, который следует из этого — реализованный подход к определению компонент не идеален. Тем не менее он работает достаточно эффективно в подавляющем числе случаев.

Теперь ARIMA.

- ARIMA решила, что сезонность есть в половине (а иногда и большем числе) случаев несезонных рядов данных (первые пять типов рядов). То есть она уловила то, что в этих рядах просто отсутствует по определению! Фактически это означает, что она приняла случайность за закономерность в 50% случаев.

- Так же практически в 50% случаев ARIMA воспроизвела тренд в тех рядах данных, в которых тренда не было (ряд №2, 3, 6, 8). Здесь, правда, стоит сделать ремарку: определение тренда в ARIMA отличается от ETS, поэтому такие результаты для неё простительны.

- Хуже всего в графе «Overall» ARIMA себя проявила в рядах №2, 3 и 5. В основном это вызвано неправильной идентификацией сезонности, но этим оно не ограничивается.

Заметим, в данном эксперименте использовалась функция Роба Хайндмана «auto.arima» из пакета «forecast». Теоретически можно было бы все претензии с неправильной идентификацией высказать автору этой функции, но изучение коррелограмм, последовавшее за этим экспериментом, указывает на то, что функция всё сделала правильно: следуя методологии Бокса-Дженкинса, мы точно так же должны были бы включить сезонные компоненты в несезонных рядах данных из-за наличия статистически значимых коэффициентов автокорреляции на лагах, кратных 12.

Выводы делайте сами.